Sua empresa corre um alto risco ao usar um intermediário para cobranças por boleto

Atenção! Esse artigo foi atualizado em 14 de outubro.

Veja as atualizações no final do artigo.

Disclaimer: Eu sou fundador de um sistema de gestão de boletos bancários chamado Boleto Simples. Esse post pode ser interpretado como uma forma de marketing e posso dizer que indiretamente ele contribui para o marketing do produto sim, porém meu objetivo principal é trazer aqui informações que colocam em risco as empresas que estão emitindo boletos por intermediários. Informações desconhecidas pela maioria das pessoas, inclusive pelos próprios intermediários.

Uma pequena introdução…

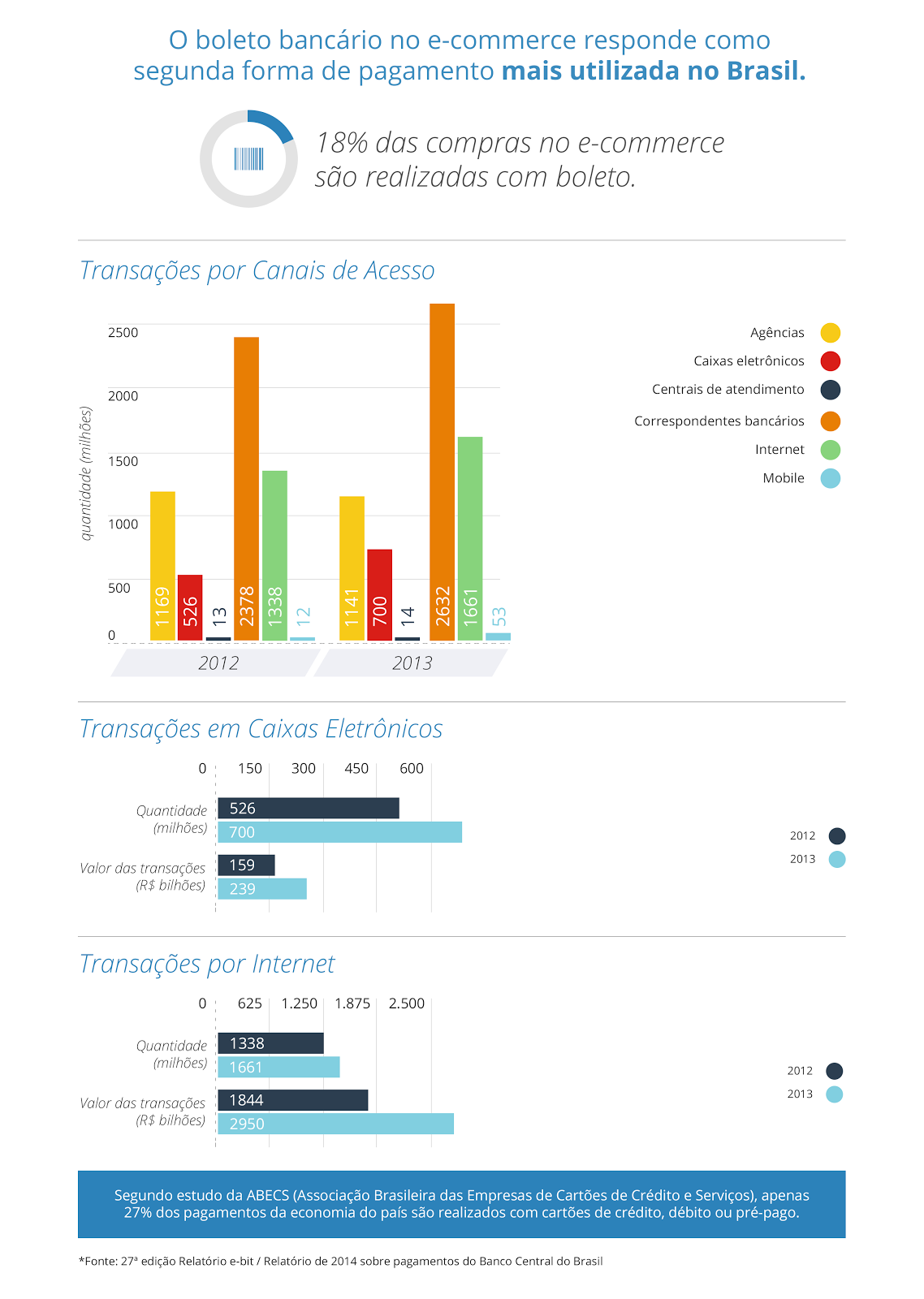

O Boleto Bancário é um meio de pagamento ainda muito comum no Brasil. Nos dias de hoje, 18% dos pagamentos realizados nas lojas virtuais ainda são por Boleto Bancário. Hoje em dia são gerados cerca de 100 milhões de boletos por ano.

Informações detalhadas, com tudo sobre Boleto Bancário, você pode ler em meu livro sobre o assunto: Boleto Bancário - Um guia completo sobre cobrança por boleto.

A história completa…

Um dos maiores problemas desse meio de pagamento são as fraudes. Um único grupo é suspeito de ter desviado R$ 8,75 bilhões em 2 anos.

Por esse motivo, a FEBRABAN (Federação Brasileira dos Bancos) está recebendo pressão do Ministério Público e começou a desenvolver um novo sistema, que chamaram de Projeto Nova Plataforma de Cobrança, para substituir o sistema atual.

Esse novo sistema irá acabar com as cobranças sem registro e modernizar as regras das cobranças com registro.

Essa mudança traz um risco enorme para todas as empresas que contratam serviços de cobrança que são intermediários.

Eu explico.

Se você deseja emitir boletos para sua empresa, você tem basicamente duas opções:

- Abrir uma conta em banco, contratar uma carteira de cobrança e emitir os boletos por conta própria;

- Contratar um serviço de intermediação que recebe os boletos e repassa o dinheiro para a sua conta bancária;

A primeira opção é a mais segura e recomendada para quem não pode correr riscos em relação ao recebimento. Isso porque você está confiando em um banco, que faz parte do sistema e que garante que o dinheiro será recebido.

A segunda opção é mais arriscada porque você depende do intermediário.

Você precisa confiar que o intermediário terá liquidez e caixa para repassar o seu dinheiro pra você após o recebimento. Se essa empresa falir ou fraudar você corre o risco de não receber o dinheiro que é devido.

Mas esse não é o pior dos problemas…

Com o novo sistema da FEBRABAN o risco aumenta, porque pode ser que você não receba o dinheiro, mesmo que a empresa esteja agindo de boa fé.

O curioso é que em geral nem mesmo esses intermediários sabem do que eu estou falando ainda, por conta de ignorância sobre a informação mesmo.

Essas informações que vou passar são referentes ao novo sistema que ainda está sendo desenvolvido pelos bancos e não estão disseminadas até o momento que escrevo.

Como falei, intermediários são as empresas que oferecem emissão de boletos sem a necessidade de contratação de carteira no banco. São aqueles serviços em que o dinheiro do boleto pago entra na conta bancária deles pra depois repassar para a conta do cliente.

É óbvio que os bancos não gostam dos intermediários e vão sempre fazer de tudo para atrapalhar a vida deles. Porque eles estão de certa forma competindo com os bancos.

A mudança do sistema não são apenas os bancos forçando a barra para o uso de carteira com registro para ganhar mais nas taxas. Na verdade os bancos estão fazendo um grande movimento internamente.

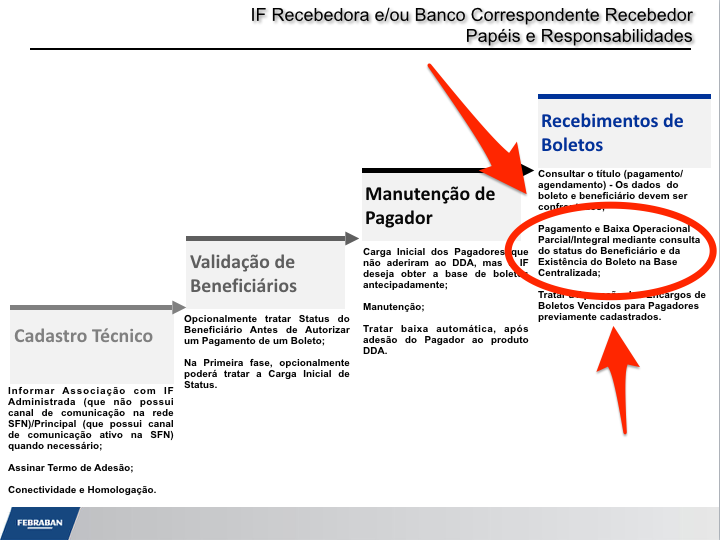

A grande novidade é que os bancos terão a partir de agora um banco de dados único de beneficiários e de boletos.

Antes desse projeto cada banco tinha sua base de dados própria de beneficiários e boletos e elas não “se falavam”. Isso significa que um fraudador era capaz de fraudar em um banco e depois fraudar em outro sem grandes dificuldades.

A partir de agora, cada banco irá enviar para essa base de dados única, os dados do beneficiário bem como as informações de cada boleto gerado, e todos os bancos poderão consultar essas informações de forma livre.

Uma das regras desse novo sistema é que um boleto só poderá ser pago se ele tiver sido previamente cadastrado nessa base de dados única. Em outras palavras, todos os boletos precisarão ser registrados antes do pagador tentar pagar.

Sim, isso é um grande impacto para as lojas virtuais.

Eu também já escrevi sobre os maiores impactos desse novo sistema.

Sendo assim, no momento que o pagador chegar na boca do caixa ou no caixa eletrônico ou no banco pela internet para pagar, o sistema irá consultar a base de dados única, confirmar que o boleto está registrado, consultar as condições de valor, data de pagamento, desconto, etc e liberar o pagamento se tudo estiver em conformidade.

Entendido essa parte podemos chegar no grande risco de usar intermediários.

O que um intermediário faz basicamente é emitir um boleto em nome dele, usando o CNPJ dele e ao receber o dinheiro, ele repassa para o cliente. Com isso o cliente não precisa ter uma carteira de cobrança direto no banco para emitir os boletos.

Então, além do banco de dados único de boletos, haverá também um banco de dados único de beneficiário. Dessa forma, os bancos conseguirão se comunicar sobre os fraudadores.

Quando um beneficiário realizar uma fraude, o cadastro dele ficará negativado e ele ficará impedido de emitir novos boletos.

Não é só isso.

Ele também ficará impedido de receber todos os boletos que já emitiu!

No momento do pagamento, quando o sistema fizer uma consulta para saber se o boleto está registrado, ele também consultará a situação do beneficiário. Se o beneficiário estiver negativado, o sistema recusará o pagamento do boleto.

Agora acompanhe comigo.

Suponha que um intermediário tenha um cliente que cometa uma fraude usando a sua conta no serviço. Caso isso aconteça, o cadastro do intermediário ficará negativado no sistema bancário brasileiro e todos os boletos de todos os seus usuários serão bloqueados.

Ninguém vai receber mais dinheiro!

Imagina o transtorno para a empresa cliente do intermediário, ter que arrumar outra forma de emitir boletos, reemitir todos os boletos que já estão nas mão dos seus clientes, entrar em contato com cada um deles, se retratar e pedir que usem um novo boleto.

Sabe qual a chance disso acontecer?

Total. 100% de chance desse tipo de fraude acontecer.

Falo por experiência própria. Eu pessoalmente fui vítima de fraude, fui usado como laranja para um esquema de hacking e com o passar do tempo ganhei bastante conhecimento sobre esquemas de fraude por boleto. O número de quadrilhas é grande e eles exploram todos os sistemas do mercado. O que você usar eles estarão usando também.

Isso vai acontecer porque não tem o que o intermediário possa fazer. Porque a fraude não é cometida por questões de falha de segurança nos servidores do intermediário. Funciona assim:

O fraudador emite um boleto em um valor qualquer como se fosse para um cliente dele pagar. No fluxo normal, o cliente dele paga o boleto, o dinheiro entra na conta bancária do serviço intermediador que por sua vez transfere para conta bancária do cliente.

Nesse caso, o emissor do boleto é um hacker que invade o computador de outras pessoas inocentes, usa o acesso que elas estão fazendo do internet banking, faz com que elas paguem o boleto sem saber, o dinheiro sai da conta da pessoa sem que ela saiba, entra na conta bancária do serviço intermediador que por sua vez transfere para a conta bancária do hacker.

Do ponto de vista do intermediador, não houve nenhum tipo de hacking e o processo foi tão normal quanto de um cliente idôneo. Com a diferença de que o dinheiro que entrou na conta bancária dele foi originado de um processo de fraude.

No momento que a vítima do hacking perceber que saiu um dinheiro da conta bancária que ela não esperava, o que ela vai fazer? Reclamar com o banco. E o que o banco vai fazer?

Antes ele não podia fazer nada, e apenas devolvia o dinheiro. Mas agora…

O banco vai imediatamente negativar o cadastro de quem emitiu o boleto e recebeu o dinheiro.

Essa é a parte da história que eu estou revelando para você da qual ninguém quer falar a respeito.

No final das contas é uma estratégia fantástica dos bancos para literalmente matar esses serviços de intermediação e ter mais controle sobre as fraudes.

Entendeu o risco?

Conclusão

Meu conselho é: Se você está querendo emitir boleto bancário e não pode correr o risco de ficar sem receber o dinheiro, escolha um banco, contrate a sua própria carteira de cobrança e escolha um sistema de emissão de boletos que seja seguro o suficiente para que você mesmo não seja vítima de fraude.

Eu contei aqui apenas um esquema de fraude de vários com os quais já me deparei nos últimos 8 anos trabalhando com isso, e evidenciei o risco que você está correndo de usar um serviço de intermediação de pagamentos para recebimento por boleto bancário.

Espero que seja o suficiente para você pensar na estratégia da sua empresa e fazer as escolhas mais acertadas que tragam segurança e tranquilidade nos recebimentos.

Se ainda ficou alguma dúvida fale comigo que ajudo no que precisar.

Abraços e até a próxima.

1) Depois de receber tantas dúvidas, criei essa página para você se inscrever na mailing do Boleto Simples e receber as novidades do Projeto Novo Sistema de Cobrança que estou divulgando de tempos em tempo.

2) Algumas pessoas disseram que as informações que eu passei aqui eram infundadas e mentirosas então resolvi divulgar uma página do material que eu tenho para comprovar as bases do meu artigo. Veja na área destacada sobre a validação do status do beneficiário e a existência do boleto na base de dados única no momento do pagamento do boleto.